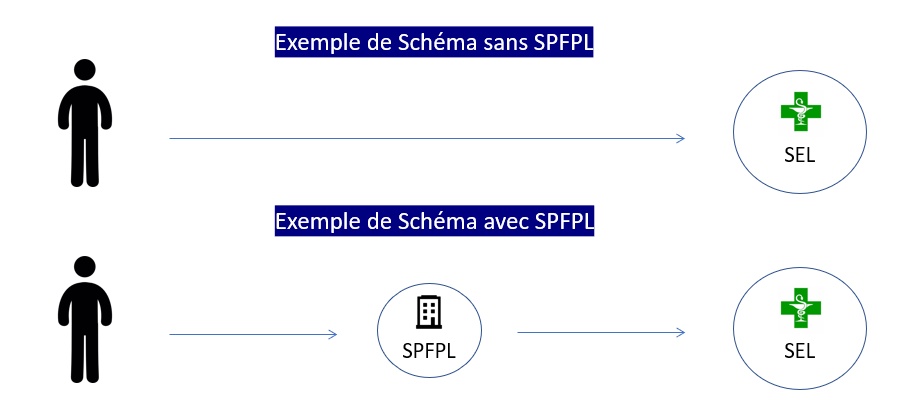

Une SPFPL (Société de Participation Financière des Professions Libérales) est une société holding destinée aux professions libérales, ayant pour objectif de permettre la détention d’une ou de plusieurs participations dans des SEL (Sociétés d’Exercice Libéral).

La SPFPL va jouer le rôle de paravent fiscal car les dividendes qui remontent ne sont pas taxés. Par contre cette holding doit détenir 5 % du capital minimum.

La SPFPL va également permettre de protéger le patrimoine personnel de l’entrepreneur et permettra par la suite de réinvestir dans d’autres SEL.

Erreur 1 : Créer une holding à plusieurs associées

La SPFPL est un outil patrimonial et financier contrairement à une SEL qui est un outil d’exploitation.

Il est déconseillé à deux associés ou même un couple d’avoir une seule SPFPL en commun. Sur le papier, la procédure d’une seule holding peut paraître attrayante : les remontées de dividendes ne sont pas taxées, peu de frais comptables, déductions des intérêts d’emprunts dans le régime d’intégration fiscal, pas de frais d’enregistrements, etc.

Par contre en cas de séparation, cela devient compliqué. De plus, le fait d’avoir sa propre holding permet par exemple de choisir si l’on souhaite avoir des revenus complémentaires ou non.

Erreur 2 : Échapper à l'imposition des plus values grâce à la SPFPL

Lorsque l’on créé une SPFPL, on peut apporter les titres que l’on détient dans la SEL à la holding, c’est ce que l’on appelle une opération d’apport. On est donc propriétaire d’une holding qui est propriétaire d’une SEL. Il faut donc attendre au minimum 3 ans avant de revendre les titres de la SEL, sinon le fisc considère que l’objectif était d’échapper à l’impôt, sauf si l’on décide de réinvestir 60% du prix de cession dans d’autres affaires.

Même si dans certaines situations de transmission familiale on peut éviter l’imposition : Pacte Dutreil, donation, purge des plus-values, etc., avec la SPFLP on n’échappe pas à l’impôt, on reporte l’impôt !

Erreur 3 : Réaliser des facturations injustifiées

Certains gérants peuvent activer la holding dans des situations où ils ne devraient pas !

Exemple : un titulaire détient 100% des titres d’une SPFPL qui détient 100% des titres de la SEL. Le titulaire se fait rémunérer dans la holding et refacture des prestations avec une marge de 10% à la SEL fille. En cas de contrôle, le gérant est immédiatement redressé. Un titulaire de la SEL doit être payé dans la SEL et non dans la SPFPL.

Erreur 4 : Créer des schémas compliqués

C’est le cas de prestations de la holding à la SEL.

Accédez au salon virtuel des pharmaciens pour échanger avec un expert de la fiscalité des pharmacies

Erreur 5 : Créer sa SPFPL juste avant de faire une donation familiale

Si on a une SEL qui a pris de la valeur avec le temps, en cas de donation, sans SPFPL, on va purger la plus-value. Si on apporte en cours de route la SEL à une holding, on a une plus-value potentielle qui sera transmise en cas de donation.

Il faut donc créer sa SPFPL au départ même si on a un peu plus de frais de comptabilité plutôt que de faire le montage avant la revente.

Erreur 6 : La pharmacie en ZRR

En ZRR une pharmacie ne paie pas d’impôts pendant 5 ans, puis cela est dégressif par la suite. Or, pour que le dispositif fonctionne, la pharmacie ne doit pas être détenue par une holding à plus de 50%. Il est possible de contourner le problème en opérant en 2 temps : une grosse réduction de capital pour faire baiser le prix de la société, puis le reste est payé à moitié par la holding et à moitié par les apports.

Erreur 7 : La trésorerie excessive

La trésorerie excessive des holdings pousse le prix des pharmacies à la hausse car les acheteurs peuvent mettre plus d’apport personnel via leur holding.

Il existait à l’époque le précompte qui était un impôt supplémentaire de 30% sur les bénéfices distribués après 5 ans. Si cet impôt est un jour remis en place, la récupération des bénéfices sera alors fortement taxée car elle s’ajoutera à la flat taxe.

Choisir mon groupement,

premier comparateur de groupements pharmaceutiques

Neutre, gratuit, sans engagement, moins de 5 minutes.

EXHAUSTIF Plus de 165 groupements référencés

NEUTRE & IMPARTIAL Une sélection de groupements basée sur vos besoins