Les banques demandent généralement 20% de mise de fond pour qu’un titulaire puisse faire l’acquisition de son officine. Dans bien des cas, avoir recours à des offres de financement complémentaires comme le Booster d’Apport est plus qu’indispensable pour réaliser son projet.

Un Booster d’Apport est un dispositif financier, mis à la disposition des porteurs de projets dans le secteur de la santé et le milieu pharmaceutique, leur permettant de financer leurs projets d’installation ou d’acquisition d‘officine.

Financer sa pharmacie grâce au Booster d’Apport

Le manque de fonds nécessaires en apport ou en fonds propres demandés par les diverses institutions financières pour faciliter l’accès au crédit est un obstacle pour de nombreux titulaires d’officines souhaitant développer et réaliser leurs projets. C’est pour cette raison, que certaines institutions, engagées dans le secteur de la santé ont mis en place des dispositifs de financement comme le booster d’apport pour optimiser les chances des pharmaciens pour le financement de son projet :

Reprise d’une officine

Financer une première installation d’officine,

Ouverture d’une nouvelle unité

Agrandir et se développer,

S’engager dans des travaux de développement et marketing.

Avantages et inconvénients des boosters d'apports

AVANTAGES

Ils permettent d’acquérir une officine ou de se développer avec une aide supplémentaire.

Ils s’appuient sur des signatures engagées solvables ou présentant des garanties de solvabilité, ce qui réduit le coût proposé par la banque partenaire

Certains produits permettent une amélioration faciale (mais non réelle) de l’endettement ou une amélioration faciale (mais non réelle de l’apport)

INCONVENIENTS

Certains montages stressent en réalité les BP, que ce soit personnellement, ou sur les entreprises, notamment sur les premières années.

Tous les montages, en différant les remboursements d’emprunts dans le temps, diminuent la capitalisation du pharmacien lors de la revente.

La plupart des montages comportent selon les cas des contraintes juridiques (SAS/Obligataire) ou de signature de contrats (adhésion Groupement/Grossistes/Etablissement bancaires).

Certains montages peuvent conduire à terme à une inflation des prix de cession.

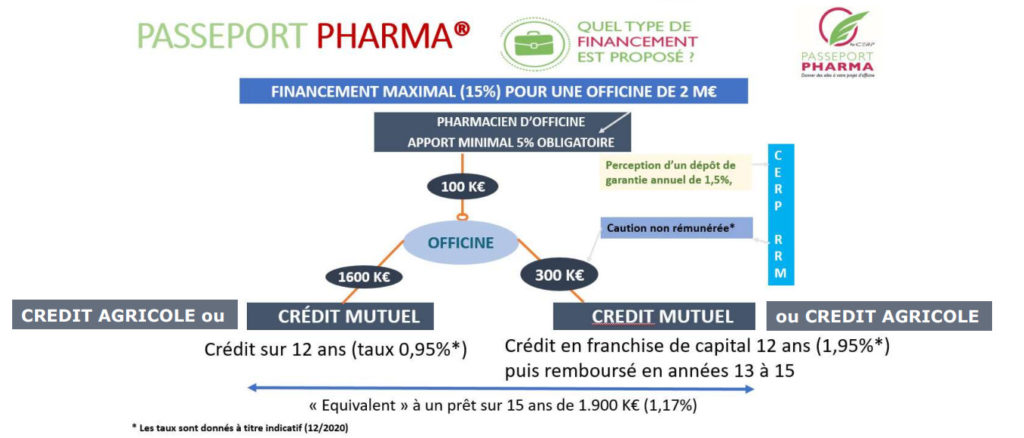

Organisme financier exclusifs aux professionnels libéraux (INTERFIMO)

Organisme financier au service exclusif des professionnels libéraux, INTERFIMO est une société de cautionnement mutuel créée par et pour les professions libérales.

Le « booster » d’apport 1ère installation INTERFIMO

Valable pour des achats de titres ou un achat du fond de commerce

1ère installation exclusivement seul ou en association

Financement(s) LCL/INTERFIMO équivalent à(aux) l’apport(s) personnel(s) du(des) futur(s) (co-)titulaire(s) en Primo installation, dans la limite de 150 K€, accordé(s) à titre personnel sur 9 ans dont 4 ans de différé d’amortissement (à l’étude, la possibilité de faire 200 K€ maxi 10 ans dont 5 ans de différé d’amortissement)

Avantages

L’apport issu du prêt booster peut être mis pour partie en compte courant.

Bénéficier des meilleures conditions du marché (taux proche de celui du crédit principal)

Permet de limiter « en apparence » la quotité de dette levée sur la SEL ou la SPFPL

Un plan de remboursement permettant la sortie du prêt booster est défini dès le départ et inscrit au contrat.

Conditions

Obligation de souscrire le prêt principal chez l’organisme prêteurs

Limité à la première installation, ne tient pas compte de l’apport d’éventuels investisseurs (prêt personnel)

Mais permet d’égaliser l’effort financier avec un investisseur

Les « boosters » d’apport conventionnés INTERFIMO – Grossistes-Répartiteurs

validité achat de titres / achat de FdC

1ère installation et réinstallation (association ou non), travaux*, transfert, regroupements

Financement LCL/INTERFIMO équivalent à(aux) l’apport(s) personnel(s) du(des) futur(s) (co-)titulaire(s) (voire dans certains cas des investisseurs), limité à environ 300 K€ Remboursement du capital In Fine (sauf cas des travaux) sur une durée de 5 ou 8 ans selon l’accord passé avec le Grossiste, Prêt cautionné par le Grossiste dont l’emprunteur est obligatoirement la société d’exploitation SEL (même en cas de d’achat de titres que ce soit avec ou sans financement

Avantages

Aux meilleures conditions du marché (taux proche de celui du crédit principal)

L’emprunt est forcément souscrit par la société d’exploitation (SEL) (rapport dette/Fonds propres inchangé vs crédit classique)

Dans certain cas l’apport de l’investisseur peut être pris en compte

Obligation de souscrire le prêt principal chez l’organisme prêteur.

La signature d’un contrat de distribution avec le Grossiste partenaire sur la durée du prêt est obligatoire

La sortie du prêt booster doit être assurée par la trésorerie accumulée (un éventuel amortissement n’est pas acquis au moment de la signature du contrat de prêt)

Boosters éligibles multi-banque en prêt principal

1. La CAVP (INTERPHARMACIENS)

La Caisse d’Assurance Vieillesse des Pharmaciens (CAVP) propose également une expertise professionnelle et aide au financement dont un booster d’apport aux jeunes pharmaciens désireux d’acquérir leur pharmacies.

Les acteurs :

La CAVP a abondé un Fonds d’investissement éthique « INTERPHARMACIENS » dédié à l’aide à l’installation de Pharmaciens primo-accédants détenant à minima 80 % de la pharmacie acquise.

ESFIN Gestion (filiale du Crédit Coopératif) est la société de gestion de ce Fonds d’investissement.

INTERPHARMACIENS : réalise un financement complémentaire correspondant au triple de l’apport personnel des pharmaciens titulaires dans la limite de 500 K euros.

2. Établissement financier associé du crédit coopératif (SOCOREC)

La SOCOREC est une Société Financière au capital détenu par une quarantaine de groupements de commerçants (dont des Groupements et Grossistes-Répartiteurs uniquement Coopératifs de Pharmacie).

Prêt Participatif permettant de consolider les fonds propres

Financement éligible à tous types d’investissement (création ou de reprise d’un fonds de commerce ou des titres de société)

Prêt Participatif peut s’ajouter à un prêt moyen long terme de l’organisme ainsi qu’à une garantie de la société à un prêt accordé par une banque extérieure, le tout dans une même offre de financement.

Financement jusqu’à 100% ou partiel, jusqu’à 1 000 000 € avec ou sans différé d’amortissement.

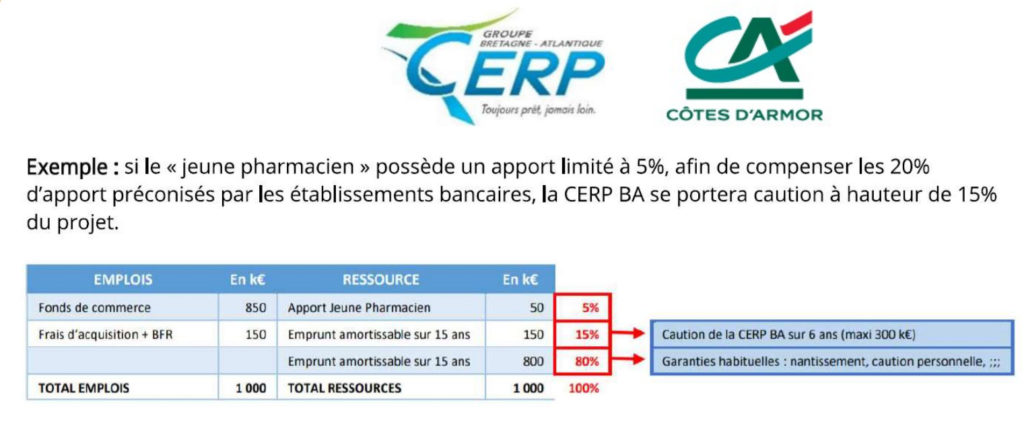

Exemple d’un montage financier

Deux types de prêt

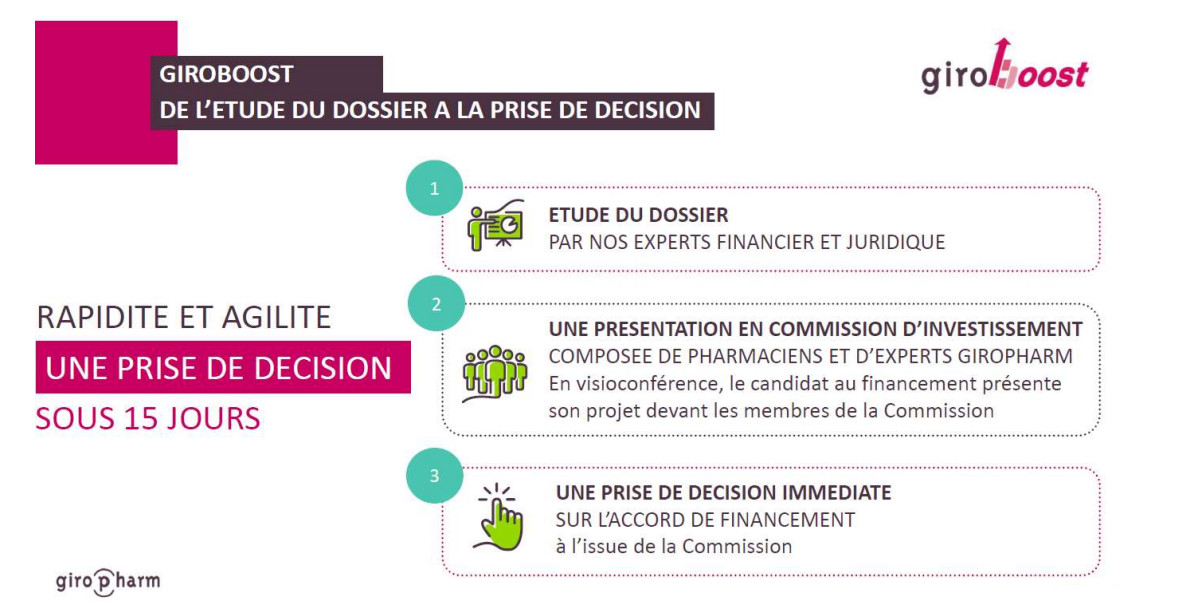

3. Boosters groupements (LEADER SANTÉ et GIROBOOST - GIROPHARM)

Le booster de LEADERSANTE

Le Groupement LEADER SANTE a créé un booster d’apport destiné à accompagner les adhérents de son Groupement :

Prêt « Participatif » de la Banque WORMSER en partenariat avec le Groupement LEADER SANTE et ASTERA (CERP ROUEN).

Il s’agit d’un booster qui double votre apport personnel.

Accordé pour une durée de 7 ans, le groupement fourni un pré-accord au bout de 2 à 3 semaines.

L’adhésion au groupement est obligatoire.

Le booster de GIROPHARM

Le Groupement Giropharm propose à ses adhérents pharmaciens un nouveau mode d’investissement participatif sous le programme Giroboost.

Sous forme d’emprunt obligataires, simples ou convertibles

Exemple : GIROBOOST via sa filiale GIROPHARM INVESTISSEMENT

Nous avons le plaisir de vous transmettre notre accord de financement pour la réalisation d’opération suivante :

Objet: acquisition de 20% des parts de la SELARL PHARMACIE

Intervention en obligations non convertibles (GiroBoost): 70 000 €

Taux des obligations non convertibles: 5,5%

Duree : 12 ans. A l’issue de cette période, vous pouvez soit rembourser le capital des obligations sur 3 ans en 3 échéances annuelles au même taux, soit opter pour un remboursement immédiat total.

Conditions :

Engagement d’adhésion Giropharm pour 5 années

Justification d’un apport personnel de 70 000 €

Bouclage du plan de financement : accord complémentaire auprès d’un établissement bancaire à hauteur de 90 000€ et auprès de la SOCOREC à hauteur de 70 000€ en prêt participatif.

Boosters avec des prêts principaux auprès de certains établissements bancaires régionaux et Grossistes

Des accords uniquement passés avec certaines caisses régionales de l’axe Rhin Rhône Méditerranée du Crédit Agricole et du Crédit Mutuel (source OCP les secteurs concernés seraient : Aix en Provence, Annecy, Avignon, Belfort, Besançon, Béziers, Cannes, Chalon sur Saône, Clermont-Ferrand, Colmar, Dijon, Grenoble, Lons le Saulnier, Lyon, Marseille, Metz, Montélimar, Montpellier, Mulhouse, Nîmes, Sens, Strasbourg, Toulon, Valence)

Crédit complémentaires uniquement avec ces établissements régionaux limité donc en terme de périmètre géographique