Généralement, les banques exigent entre 15 et 20% d’apport pour l’acquisition d’une officine. Mais les pharmaciens titulaires n’ont pas toujours le montant nécessaire. Vous en faites partie ? Pas de panique, il vous est possible de faire appel à un Booster d’apport.

Concrètement, ce dispositif financier est destiné aux porteurs de projets dans le secteur de la santé et du milieu pharmaceutique. L’objectif ? Permettre au pharmacien titulaire de financer leurs projets d’installation ou d’acquisition d‘officine.

Dans cet article, on vous explique tout sur cette solution proposée par des institutions financières et groupements de pharmacies, 100% engagées dans le secteur de la santé !

Financer sa pharmacie grâce au Booster d’Apport

Le manque de fonds nécessaires en apport ou en fonds propres demandés par les institutions financières est un obstacle pour de nombreux pharmaciens titulaires d’officines souhaitant réaliser leurs projets.

C’est pour cette raison que certaines institutions ont mis en place des dispositifs de financement comme le booster d’apport. L’objectif est d’optimiser les chances des pharmaciens titulaires pour la reprise d’une officine, et dans la majorité des cas pour financer une première installation.

Avantages et inconvénients des boosters d'apport

Avantages

Possibilité d’acquérir une officine avec une aide supplémentaire

Etre accompagné grâce à l’expertise du booster d’apport

Obtenir un garant

S’appuyer sur des signatures engagées solvables ou présentant des garanties de solvabilité, ce qui réduit le coût proposé par la banque partenaire

Certains produits permettent une amélioration faciale (mais non réelle) de l’endettement ou une amélioration faciale (mais non réelle de l’apport)

Inconvénients

Tous les montages, en différant les remboursements d’emprunts dans le temps, diminuent la capitalisation du pharmacien lors de la revente

Contraintes juridiques (SAS/Obligataire) ou de signature de contrats (adhésion Groupement/Grossistes/choix Etablissement bancaires) et/ou des taux élevés et/ou de contre-garanties et d’étude (BPI, Cautions Personnelles, Frais de dossier)

Certains montages peuvent conduire à terme à une inflation des prix de cession

Un booster d’apport n’est pas un apport : c’est un prêt qui doit faire l’objet d’un remboursement

Les différents boosters d'apport

1. Le « booster » d’apport 1ère installation PROPULS'IF (INTERFIMO)

Présentation

INTERFIMOest une société de cautionnement mutuel créée par et pour les professions libérales.

Cette aide financière est proposée aux pharmaciens titulaires primo-installants qui veulent renforcer leur apport. Elle arrive en complément d’un ou plusieurs prêts principaux d’acquisition de la pharmacie cautionnés par INTERFIMO.

L’aide permet de consolider le plan de financement grâce à un prêt complémentaire permettant de doubler l’apport nécessaire à l’acquisition d’une officine.

Modalités

Valable pour des achats de titres ou achat du fond de commerce

Uniquement pour une 1ère installation seul ou en association

Le ou les Financement LCL/INTERFIMO équivalent à(aux) l’apport(s) personnel(s) du(des) futur(s) (co-)titulaire(s) dans la limite de 200 000 €

Accordé à titre personnelDurée de prêt sur de 10 ans (dont 5 ans de différé d’amortissement)

Avantages

Seule garantie : 100 % DPTIA + ITT

Taux proche de celui du crédit principal, aux meilleurs conditions du marché

INTERFIMO est le seul interlocuteur pour la mise en place des prêts

Liberté d’adhésion ou non à un groupement de pharmacies

Choix du grossiste-répartiteur

2. Les « boosters » d’apport INTERFIMO – en partenariat avec des Grossistes-Répartiteurs

Modalités

A destination des primo-installants uniquement

Le financement INTERFIMO est égal à l’apport du pharmacien titulaire (minimim 30 000 €) et des Investisseur éventuels pour le solde, dans la limite de 300 000€

Prêt mis en place sur la pharmacie

Caution du Grossiste-Répartiteur (> 75 % du marché), en complément d’un ou plusieurs crédit(s) principal(aux) obligatoirement financé par INTERFIMO

Obligation de signature d’un contrat d’approvisionnement/de services auprès du Grossiste-Répartiteur, adossé à la durée du cautionnement de ce dernier

Amortissement in fine au terme d’une durée de 5 ans ou 8 ans (selon accord passé avec le Grossiste- Répartiteur)

Taux sensiblement équivalent à celui du prêt principal obligatoirement réalisé chez INTERFIMO

Un seul interlocuteur de l’étude du dossier de l’accord Grossiste-Répartiteur jusqu’à la mise en place

Accédez au salon virtuel des pharmaciens pour vous renseigner sur les différentes solutions de Booster d’apport

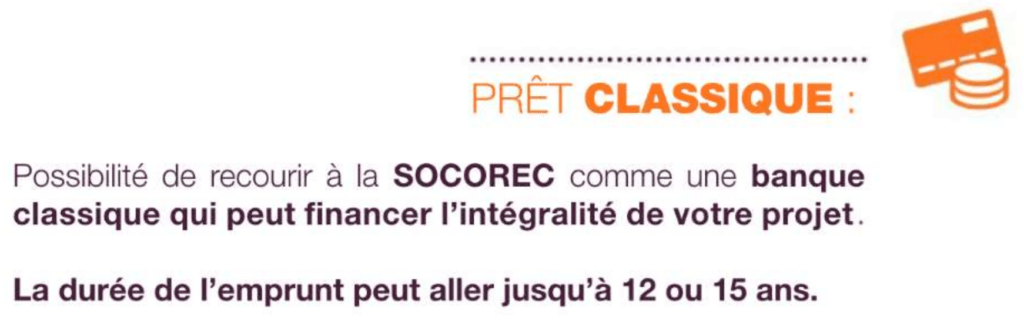

SOCOREC est spécialisé dans le financement des commerçants indépendants du commerce associé.

Accompagnement dans les différentes étapes du développement de ses associés

Outil spécifique des Groupements sous forme Coopérative uniquement, pour accompagner le développement de leur réseau.

SOCOREC propose un prêt Participatif (sans garantie sur actifs financés) pour consolider les fonds propres.

Modalités

Prêt sur une durée de 7 à 12 ans

Financement éligible pour la création ou la reprise d’un fonds de commerce ou des titres de société

Le prêt Participatif peut s’ajouter à un prêt moyen long terme de l’organisme ainsi qu’à une garantie de la société à un prêt accordé par une banque extérieure, le tout dans une même offre de financement

Financement jusqu’à 100% ou partiel, jusqu’à 1 000 000 € avec ou sans différé d’amortissement

Le montant max par opération dépend du montant du fonds de garantie du groupement.

Nouvelle société (création ou reprise) : le montant du prêt ne peut pas être supérieur aux apports

Société existante : le montant du prêt ne peut pas excéder les fonds propres

Les types de prêts

2. Prêt participatif de IMPACT Partners en partenariat avec le groupement LEADERSANTE

Présentation

Impact Partners est un Fond d’Investissement spécialisé dans les financements RSE (investisseurs épargnants : BPI et les Régions).

Il est en partenariat avec le Groupement LEADER SANTE, pour propose un prêt participatif. Ce dernier est proposé aux pharmaciens futurs membres du groupement LEADER SANTE, pour les aider à s’installer.

Modalités

Prêt « Participatif » mis en place par IMPACT Partner à la société d’exploitation uniquement

Durée de 5 ans in fine

Garanties : Caution solidaire des Associés sur 8 ans et blocage de comptes courants

Des frais de dossier de l’ordre de 6000€ avec un taux > 5 % (en 2023)

La CAVP propose une aide à l’installation des pharmaciens primo-accédants détenant au minimum 80% de l’officine. INTERPHARMACIENS réalise un financement qui correspond au triple de l’apport du pharmacien titulaire (maximum 500 000 €).

Les modalités

L’aide est strictement réservée aux pharmaciens primo-accédants

Le complément d’apport représente 75% de l’apport global

Le montant se situe entre 100 00 € et 500 000 € (jusqu’au triple de l’apport personnel initial)

Pas d’investisseur (sauf si un intérêt stratégique est démontré, alors il sera limité à 10%)

Financement possible sur 15 ans avec franchise en capital de 12 ans

Obligations simples émises

Financement de SELAS et SPFPL / achat de titre et achat de fond de commerce

Aucune garantie n’est exigée

Le pharmacien aura le choix de son futur grossiste-répartiteur

Aucun frais de dossier

Le plan de financement et le Prévisionnel présenté aux Banques doit être absolument respecté

Le remboursement de compte courant d’associé et la distribution de dividende sont encadrés (aussi pour les banques)

Aucun remboursement possible les 5 premières années

Pénalités de remboursement anticipé de 3 % entre la 5ème et 6ème année (puis dégressives jusqu’à la 8ème année)

Reporting trimestriel sur le chiffre d’affaires

Mise en place avec différents interlocuteurs (CAVP et banque)

-> A noter : possibilité d’intégrer un Groupement de pharmacie

4. Booster Groupement GIROBOOST

Présentation

Giropharm est un groupement proposant à ses adhérents le programme GIROBOOST, un mode d’investissement participatif.

Le taux de rémunération est de 4 % (engagement minimum de 5 000 €)

Les modalités

Les Obligations non convertibles sont souscrites par GIROINVEST

Le prêt est plafonné à 500 000 €

Pas de minimum d’apport exigé

La durée est de 15 ans avec un remboursement en 13, 14 et 15ème année

Taux de l’emprunt obligataire est de 5,5 %

Boosters avec prêts principaux auprès de certaines établissements bancaires

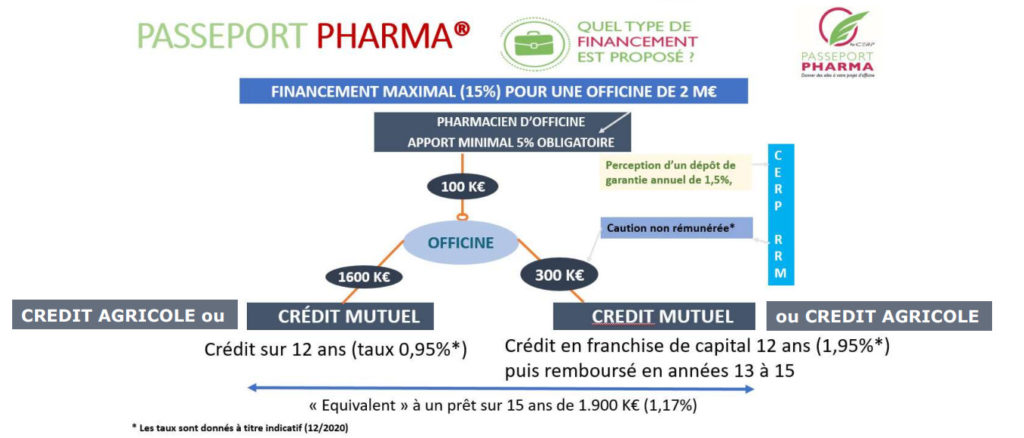

PASSEPORT PHARMA

Présentation

PASSEPORT PHARMA offre aux pharmaciens titulaires un financement créé par le Crédit Mutuel (CERP Rhin Rhône Méditerranée).

Cette solution est destinée à l’acquisition d’une officine.

Les modalités

Uniquement pour les pharmaciens repreneurs primo-accédants

Concerne les transferts et les regroupements

Éligible pour le rachat du fonds de commerce, l’achat de parts sociales

Des accords uniquement passés avec certaines caisses régionales de l’axe Rhin Rhône Méditerranée du Crédit Agricole et du Crédit Mutuel

Crédit complémentaires uniquement avec les établissements ci-dessus

Choisir mon groupement,

premier comparateur de groupements pharmaceutiques

Neutre, gratuit, sans engagement, moins de 5 minutes.

EXHAUSTIF Plus de 165 groupements référencés

NEUTRE & IMPARTIAL Une sélection de groupements basée sur vos besoins