Les banques demandent généralement 15 à 20% de mise de fond pour qu’un Pharmacien puisse réaliser son projet d’acquisition d’une officine. En cas d’apport insuffisant et afin d’éviter une association ou une entrée au capital d’un investisseur, le Pharmacien peut solliciter un Booster d’Apport pour faire aboutir son projet.

Le manque de fonds nécessaires en apport ou en fonds propres demandés par les diverses institutions financières pour avoir accès au crédit est un obstacle pour de nombreux Pharmaciens désireux de s’installer. C’est pour cette raison, que certaines institutions financières ou groupements de pharmacies, engagés dans le secteur de la santé ont mis en place des dispositifs de financement appelé « booster d’apport » pour permettre à ces pharmaciens entrepreneurs de financer leur projet d’installation et d’acquisition d’officine.

Dans quel cas solliciter un booster d’apport ?

Les pharmaciens peuvent solliciter un Booster d’apport lorsque leur apport personnel n’est pas suffisant pour accéder à un financement bancaire.

Certains groupements de pharmacies sont spécialisés dans l’accompagnement des futurs titulaires tels que :

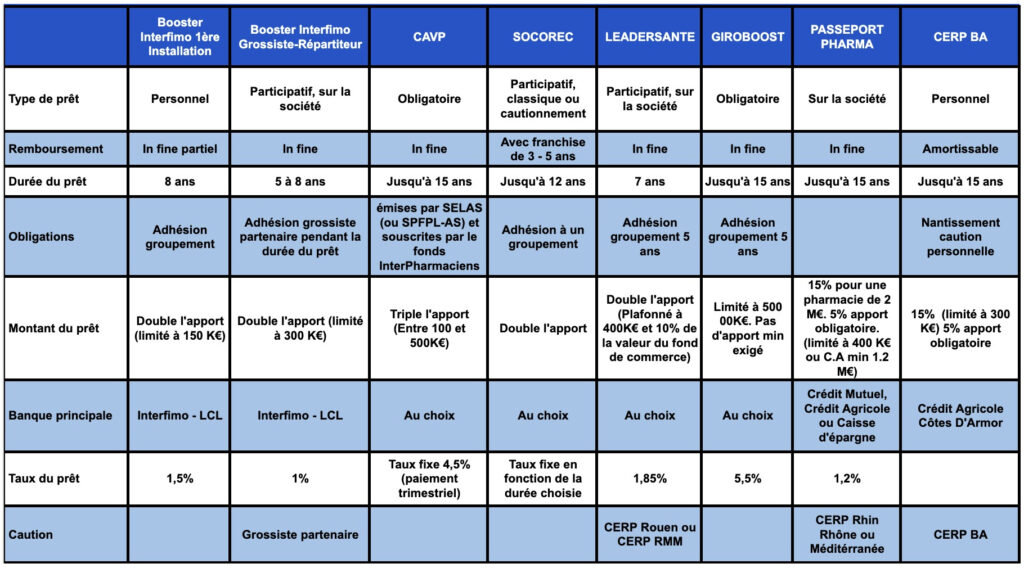

GIPHAR qui a accès à plusieurs Boosters d’apport et qui propose un séminaire complet sur la reprise d’officine ainsi qu’un accompagnement personnalisé. LEADERSANTE qui a créé le Booster d’apport « LEADERSANTE ». GIROPHARM qui a créé le Booster d’apport « GIROBOOST ».

Le Booster d’apport peut être activé dans les cas suivants :

Reprise d’une officine

Financement d’une première installation d’officine,

Ouverture d’une nouvelle unité.

Projet de transfert et projet d’agrandissement.

Comment fonctionne un booster d’apport ?

Les Boosters d’apport sont commercialisés, sous forme de prêts in fine sur des durées de 5 à 7 ans et pouvant aller jusqu’à 15 ans, souvent avec une rémunération supérieure aux crédits bancaires et éventuellement assortis d’un cautionnement ou d’un parrainage tiers (grossiste ou groupement de pharmacies).

Les Groupements de Pharmacies ou fonds d’investissement interviennent avec des obligations convertibles ou non convertibles, des prêts personnels ou professionnels (adossés à des Etablissements Bancaires).

Les taux d’intérêt des Boosters d’Apport sont parfois plus élevés que les prêts principaux.

Il existe dans la plupart des cas des conditions juridiques ou de souscription à des contrats annexes (adhésion au grossiste répartiteur ou groupement etc.)

Prêt in Fine

Avec le Prêt in Fine, on ne rembourse que les intérêts pendant toute la durée du prêt !

Le capital est lui remboursé à l’échéance du prêt.

Obligation Convertible

Une obligation convertible est une obligation à laquelle est attaché un droit de conversion. Celui-ci permet au détenteur de l’obligation émise par une entreprise de la transformer, sous certaines conditions, en actions de cette même entreprise émettrice.

Accédez au salon virtuel des pharmaciens pour vous renseigner sur les solutions de booster d’apport

Ils permettent d’acquérir une officine en conservant l’intégralité des actions ou de se développer avec une aide supplémentaire.

Ils permettent ainsi de rester indépendant et éviter les montages d’obligations convertibles ou les investisseurs avec prises de participation.

Ils s’appuient sur des signatures engagées solvables ou présentant des garanties de solvabilité, ce qui réduit le coût proposé par la banque partenaire.

Certains produits permettent une amélioration faciale (mais non réelle) de l’endettement ou une amélioration faciale (mais non réelle de l’apport)

Inconvénients

Certains montages stressent en réalité les BP, que ce soit personnellement, ou sur les entreprises, notamment sur les premières années.

Tous les montages, en différant les remboursements d’emprunts dans le temps, diminuent la capitalisation du pharmacien lors de la revente.

La plupart des montages comportent selon les cas des contraintes juridiques (SAS/Obligataire) ou de signature de contrats (adhésion Groupement/Grossistes/Etablissement bancaires).

Certains montages peuvent conduire à terme à une inflation des prix de cession.

Choisir mon groupement,

premier comparateur de groupements pharmaceutiques

Neutre, gratuit, sans engagement, moins de 5 minutes.

EXHAUSTIF Plus de 165 groupements référencés

NEUTRE & IMPARTIAL Une sélection de groupements basée sur vos besoins