Droit

de

préférence lors de la revente

Clauses

anti-concurrence

Conditions

commerciales non respectées

Contrats

à

fortes pénalités de résiliation

Modèles

économiques obscurs

Droit

de

préférence lors de la revente

Clauses

anti-concurrence

Conditions

commerciales non respectées

Contrats

à

fortes pénalités de résiliation

Modèles

économiques obscurs

Faites le bon choix

Stop aux pratiques abusives !

Chez Choisir mon Groupement, nous avons conçu un guide pour vous protéger.

-

Indispensable pour éviter les pièges et poser les bonnes questions.

Indispensable pour éviter les pièges et poser les bonnes questions.

-

Disponible gratuitement à la fin du comparateur

-

Votre allié pour comparer les groupements en toute transparence

Pourquoi comparer avec choisir mon groupement ?

100% indépendant

Votre choix, sans influence extérieure.

Transparence totale sur les critères

Des outils pour analyser les remises, services et frais en toute clarté.

De nombreux groupements analysés

Des offres détaillées, comparées en toute impartialité.

Rapide & intuitif

Trouvez le groupement adapté en moins de 5 minutes.

Résultats concrets et mesurables

+ 2% de marge en moyenne dès la première année.

Aide juridique sécurisée

Possibilité de faire vérifier vos contrats par des experts pour éviter les pièges.

Notre méthodologie en 7 étapes

Faites un choix éclairé,

en toute liberté.

Avec notre méthode, comparez objectivement et trouvez le groupement qui vous correspond.

Étape 1

Faites l’inventaire de vos conditions commerciales actuelles

Partez de vos données pour éviter un changement inutile

Impossible de faire le bon choix si vous ne connaissez pas vos conditions actuelles.

- Analysez les remises réellement perçues (générique, grossiste, laboratoire)

- Identifiez les écarts avec les remises optimales

- Déterminez si un changement de groupement est justifié ou non

Étape 2

Analysez les besoins qui vous sont propres

Déterminez le type de groupement qui correspond vraiment à votre officine

- Identifiez vos besoins spécifiques (qualité de service, accompagnement, outils, formations, nouvelles missions, centrale d’achats...)

- Définissez vos objectifs de croissance et votre vision du métier

- Précisez vos attentes sur les remises (génériques, grossistes, orthopédie, parapharmacie...)

Étape 3

Sélectionnez les groupements à consulter

Consultez uniquement les groupements adaptés à votre activité !

Grâce à notre comparateur intelligent :

- Identifiez les groupements qui correspondent à vos critères

- Sélectionnez les groupements que vous souhaitez consulter

- Comparez les offres et services proposés avec le guide

Étape 4

Préparez vos entretiens avec notre guide

Posez les bonnes questions aux groupements retenus pour éviter les pièges !

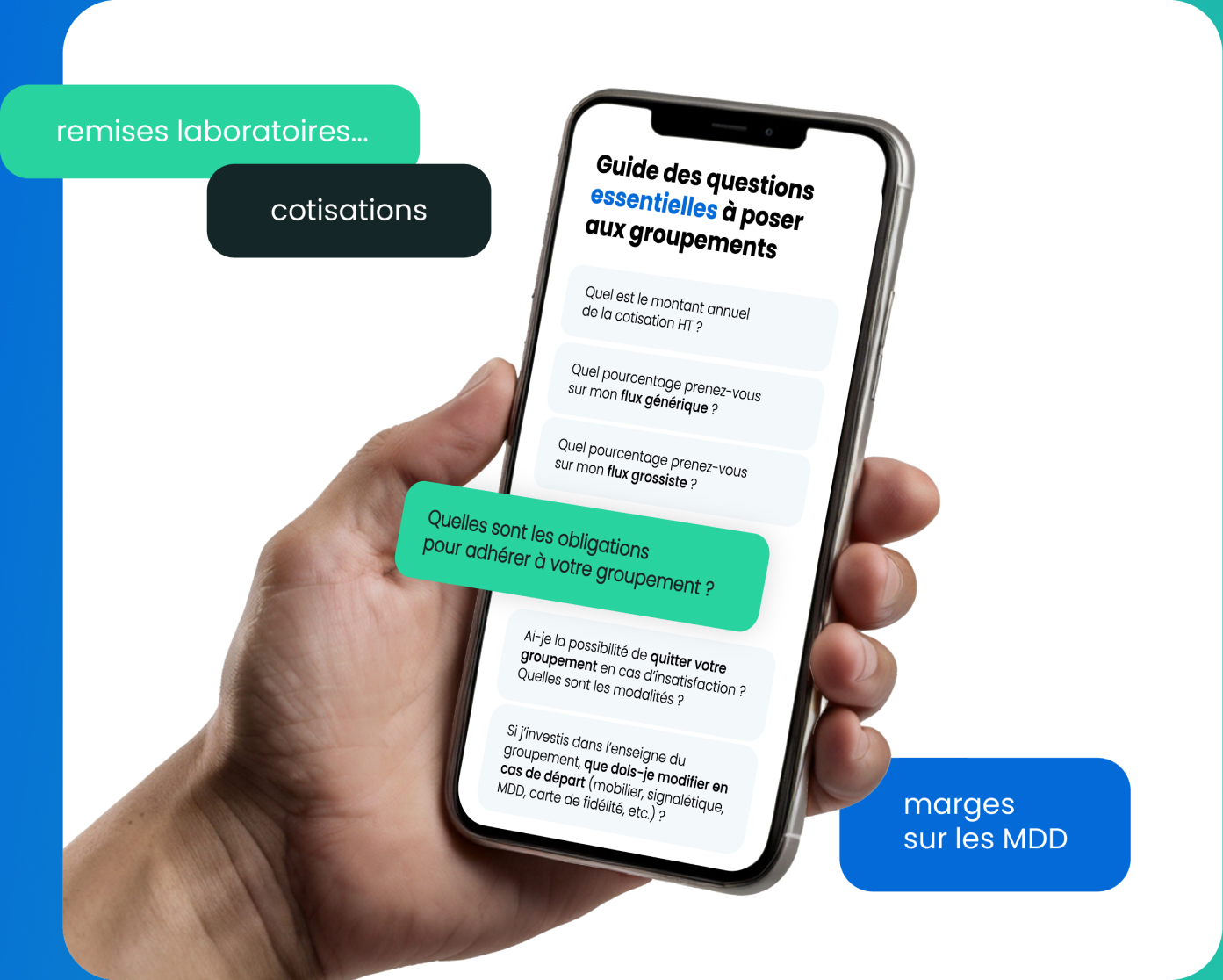

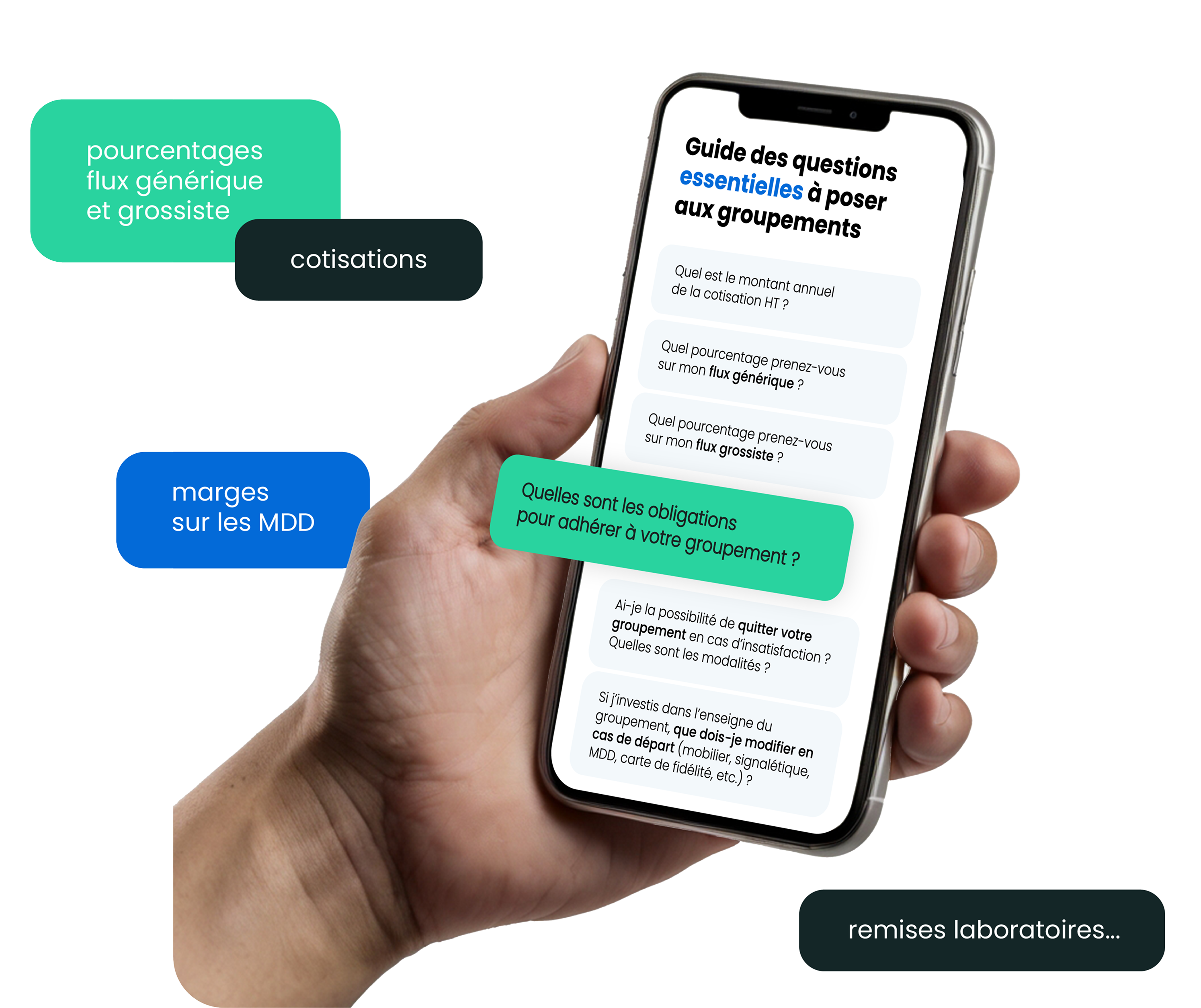

- Liste détaillée des 52 questions incontournables

- Vérification des points essentiels pour comparer objectivement les offres

- Clarification des remises, services, frais cachés, clauses contractuelles...

Étape 5

Analysez le détail des offres grâce à notre comparateur

Identifiez immédiatement le groupement le plus rentable et aligné avec vos besoins.

Téléchargez notre outil ultra-complet pour comparer les groupements sur des critères factuels et objectifs :

- Remises & cotisations (génériques, grossistes, laboratoires)

- Frais annexes (outils digitaux, services, formations, merchandising...)

- Qualité de l’accompagnement (support commercial ou expert dédié)

Étape 6

Sécurisez votre contrat d’adhésion avec un avocat spécialisé

Signez en toute sécurité pour un partenariat gagnant-gagnant !

Un contrat mal négocié peut vous couter cher !

- Faites analyser le contrat par un avocat expert pour récupérer les clauses abusives

- Profitez de conseils juridiques personnalisés pour sécuriser votre adhésion

- Protégez vos intérêts pour éviter les pièges cachés

Étape 7

Suivez et vérifiez votre rentabilité et vos objectifs

Vérifiez que le groupement choisi tient ses promesses

6 mois après votre adhésion, pensez à vérifier que votre choix était le bon. Nous mettons à votre disposition un tableau de bord Excel pour un suivi précis et mesurable :

- L’évolution de votre marge commerciale

- L’atteinte de vos objectifs initiaux

- Les gains réalisés grâce au changement de groupement

Ils ont

franchi le pas

et sont satisfaits.

6200

pharmacies ont déjà utilisé

le

comparateur

MOVE Changer de groupement : une tendance forte

MARGE Des résultats concrets pour les pharmacies

Qui sommes nous ?

Choisir mon groupement est un service proposé dans l’intérêt exclusif des pharmacies.

Aider les pharmaciens à choisir en toute indépendance

Nous mettons à votre disposition un comparateur transparent et objectif pour vous permettre de comparer les groupements sans influence extérieure.

Une méthode structurée pour la défense de vos intérêts

De la première analyse jusqu’au suivi post-adhésion, vous choisissez le groupement qui répond réellement à vos attentes, sans pression commerciale.

Liberté, transparence, neutralité

Notre service est 100% indépendant : nous n’avons aucun lien avec les groupements. Avec nous, vous toutes les cartes en main pour prendre une décision éclairée.

Les fondateurs

Fondé par Christophe Hirth et Philippe Woerth, deux entrepreneurs passionnés par les nouvelles technologies et le secteur de la santé, Choisir mon groupement est une entreprise française basée à Strasbourg. Notre équipe s’engage chaque jour à offrir des services digitaux éthiques permettant aux pharmaciens de préserver leur liberté entrepreneuriale.